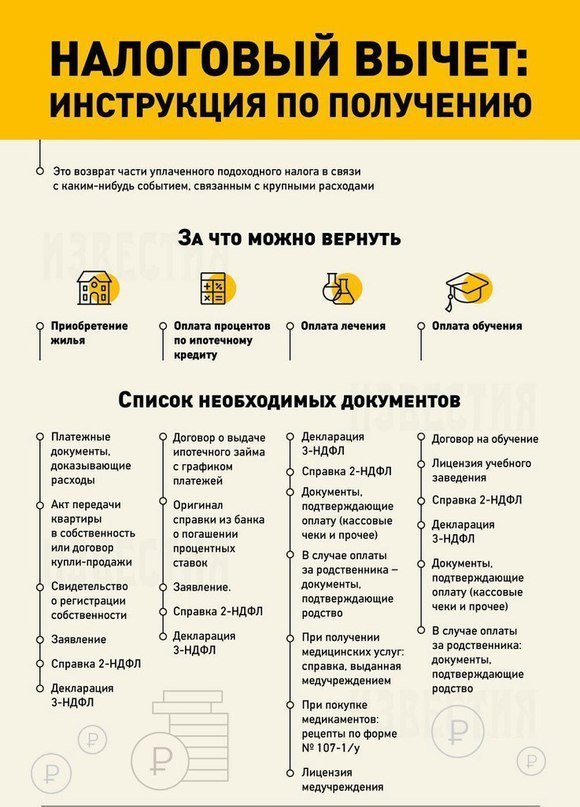

Возврат налога при покупке квартиры

Что такое вычет при покупке квартиры (и иной недвижимости)

Вы можете вернуть себе деньги, уплаченные государству в виде налогов, либо не уплачивать налог (на определенную сумму). Для этого необходимо получить так называемый налоговый вичет, то есть уменьшить налогооблагаемый доход. Налоговый вычет – это сумма, которая уменьшает размер дохода, с которого взимается налог. Часто доход, который Вы получаете, - это только 87% от того, что Вы заработали. Потому что 13 рублей из каждых 100 рублей Ваш работодатель (или иной налоговый агент) платит за Вас в качестве налога (налога на доходы физических лиц, иначе называемого подоходный налог). Именно эти деньги в некоторых случаях Вы можете вернуть себе. Одним из таких случаев, дающих право на налоговый вычет, является покупка жилой недвижимости (например, квартиры).

Как подсчитать вычет и налог к возврату

Сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удержали налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. При этом, Вы не сможете получить больше, чем заплатили налогов. Например, 13% от 100 рублей, это 13 рублей. Вы сможете получить 13 рублей, только если заплатили за год 13 рублей налогов. Если Вы заплатили налогов меньше, то сможете вернуть только то, что заплатили. Остальное Вы сможете перенести на следующий год, потому что имущественный налоговый вычет при покупке недвижимости, в отличие от других вычетов, переносится на будущие годы. Также при расчете нужно учитывать лимит вычета, установленный законом. Если лимит вычета составляет 2 млн рублей, ваш вычет не может быть больше, а налог к возврату не может быть больше, чем 13% от лимита вычета, то есть 260 000 рублей. Вернуть можно только налоги, уплаченные по ставке 13%.

Максимальный размер вычета

Максимальный размер имущественного налогового вычета при покупке недвижимости составляет 2 млн рублей, не считая процентов по кредиту. Такая сумма установлена начиная с 2008 года и сохраняется на последующие годы (включая 2009, 2010, 2011, 2012, 2013, 2014 и так далее). До этого максимальный размер вычета составлял 1 млн рублей.Сумма налога к возврату составит 13% от суммы вычета.

Два способа получения вычета

Получить вычет возможно двумя способами: по окончании года, за который получается вычет, получив всю сумму от налоговой инспекции, или в течение года, за который получается вычет, недоплачивая налог и получая вычет у работодателя (или иного налогового агента).

Для получения имущественного налогового вычета в налоговой инспекции Вам нужно по окончании того года, за который Вы хотите вернуть налоги, подать в Вашу налоговую инспекцию налоговую декларацию 3-НДФЛ, заявление на вычет и некоторые другие документы. Затем, после того как налоговая инспекция проверит Ваши документы, Вы получите возвращенный налог на свой расчетный счет. То есть уплаченные Вами налоги вернутся к Вам.

Для получения имущественного налогового вычета у работодателя Вам нужно предоставить работодателю (если у Вас их несколько, одному по Вашему выбору) заявление и уведомление, полученное в налоговой инспекции. Для получения в налоговой инспекции уведомления, Вам нужно будет подать в Вашу налоговую инспекцию заявление на выдачу уведомления и документы, подтверждающие право на вычет. Работодатель после получения уведомления должен выплачивать Вам доход, не удерживая налог до конца календарного года.

К сожалению, при получении вычета у работодателя, работодатель будет выплачивать Вам весь доход только после предоставления уведомления. То есть, например, если Вы принесете уведомление в августе, только с августа. А через налоговую инспекцию (по окончании года) можно будет вернуть налоги за весь год, а не только с августа по декабрь.

Еще один минус получения вычета у работодателя - как правило, в инспекцию придется сходить два раза. Сначала Вам нужно будет запросить в налоговой инспекции уведомление для работодателя (подтверждающее Ваше право на вычет). Инспекция, как правило, не выдает уведомление сразу - по закону у нее есть один месяц на это. Поэтому Вам нужно будет сходить в инспекцию еще раз, чтобы забрать подготовленное уведомление. Если же Вы получаете вычет не у работодателя, а от налоговой инспекции, как правило, достаточно одного "похода" в инспекцию.

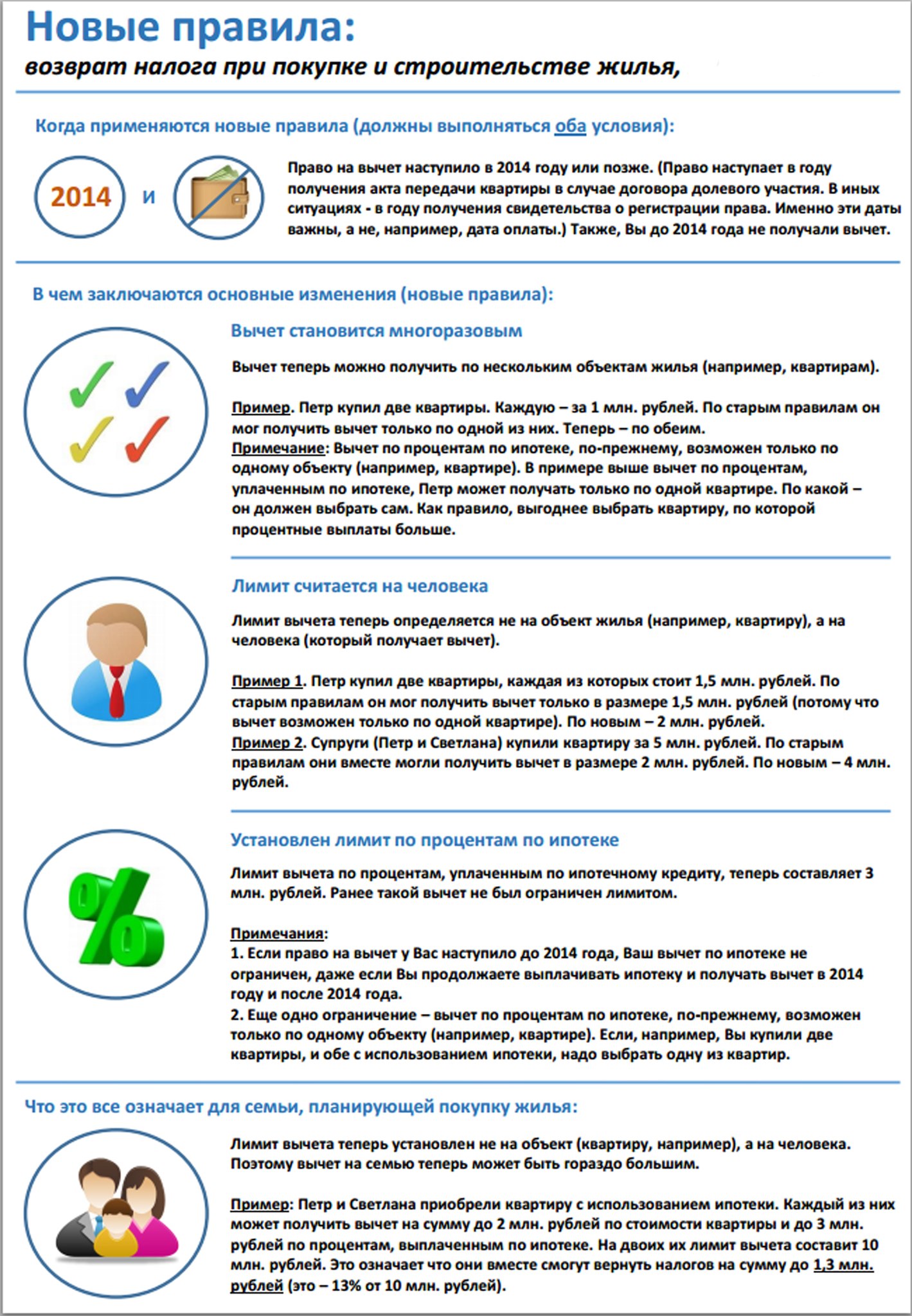

Новые и старые правила

C начала 2014 года действуют новые правила получения вычета, но не для всех. Новые правила - для Вас, только если выполняется два условия.

1. Право на вычет у Вас наступило в 2014 году или позже. Право наступает в году получения акта передачи квартиры в случае договора долевого участия. В иных ситуациях - в году получения свидетельства о регистрации права. Именно эти даты важны, а не, например, дата оплаты.

2. До 2014 года Вы не получали вычет.

Три основных изменения такие:

• Вычет становится многоразовым. Теперь вычет можно получить по нескольким объектам жилья (например, нескольким квартирам). (Но не забывайте, что лимит в 2 млн на все объекты остается.)

Пример. Петр купил две квартиры. Каждую квартиру – за 1 млн рублей. По старым правилам Петр мог получить вычет только по одной из квартир. Теперь – по обеим.

• Лимит вычета теперь определяется не на объект жилья (например, квартиру), а на человека (покупателя, который получает вычет).

Пример 1. Петр купил две квартиры, каждая из которых стоит 1,5 млн рублей. По старым правилам Петр мог получить вычет только в размере 1,5 млн рублей (потому что вычет возможен только по одной квартире). По новым правилам – 2 млн рублей.

Пример 2. Супруги (Петр и Светлана) купили квартиру за 5 млн рублей. По старым правилам они вдвоем (вместе) могли получить вычет в размере 2 млн рублей. По новым правилам – 4 млн рублей.

• Лимит вычета по процентам по ипотечному кредиту теперь - 3 млн рублей. Ранее такой вычет не был лимитирован.

Вот чуть более подробная одностраничная памятка по новым правилам, которую можно скачать:

Нужно ли как-то учитывать эти изменения, если Вы, например, купили квартиру в 2013 году? Нет. Например, Вы купили квартиру в 2013 году. Это означает, что право на вычет у Вас наступило в 2013 году. Вы можете не изучать эти изменения. Новые правила - не для Вас. Даже если Вы возвращаете налоги в 2014 году или после 2014 года.

Возможно ли получить вычет по процентам по ипотеке по второму жилью, если Вы получали вычет по стоимости первого жилья (но не по процентам по ипотеке)? Если право на вычет по первому жилью наступило до 2014 года? Да, возможно. Это - единственная ситуация, в которой можно воспользоваться вычетом еще раз, несмотря на то, что Вы уже пользовались им и право наступило (первый раз) до 2014 года. Об этом написал Минфин России в письме №03-04-05/64922 от 16 декабря 2014 года. В такой ситуации Вы можете претендовать на вычет по процентам по ипотеке. Заполняя декларацию, ответы для расходов на приобретение жилья оставьте пустыми, а ответы для процентов по ипотеке - заполните.

Например, Вы купили квартиру в 2013 году. Вы получили вычет по стоимости квартиры, но не по процентам по ипотеке. В 2014 году Вы купили еще одну квартиру с использованием ипотеки. Вы можете получить вычет по второй квартире, но только по процентам по ипотеке.

Что делать, если общая собственность

При общей долевой собственности имущественный налоговый вычет распределяется в соответствии с долями владельцев. Такой же принцип действует, если долями владеют супруги. Передать свою долю вычета один участник долевой собственности другому не может.

При общей совместной собственности вычет также распределяется, но по желанию владельцев. Им нужно будет написать письменное заявление о распределении вычета и предоставить его в налоговую инспекцию вместе с другими документами. Можно распределить вычет и в пользу одного владельца.